먼저 보는 결론

소비심리 지표가 올라가거나 내려갔다는 뉴스를 봐도, 내 지갑이 바로 좋아지는 건 아닙니다. 한국은행 소비자동향조사는 소비자심리지수와 생활형편, 경기전망, 금리전망 같은 흐름을 보여줍니다. 하지만 실제 생활비는 가구마다 다릅니다.

그래서 6월 이후 소비 흐름을 볼 때는 뉴스 지표보다 내 지출표가 먼저입니다. 외식, 배달, 구독, 전기요금, 여행비처럼 여름에 늘어나는 항목을 따로 봐야 합니다. 소비심리가 좋아졌다는 말만 믿고 지출을 늘리면 다음 달 카드값에서 바로 티가 납니다.

지표와 체감이 다른 이유

소비자심리지수는 여러 사람의 경제 인식을 종합한 지표입니다. 전체 분위기를 보기에 좋습니다. 한국은행은 매월 소비자동향조사 결과를 발표하고, e-나라지표도 소비자심리지수 흐름을 제공합니다.

하지만 체감은 다릅니다. 어떤 집은 대출 이자가 더 중요하고, 어떤 집은 아이 교육비가 더 큽니다. 여름에는 냉방비와 여행비, 장마철 생활용품, 배달비가 붙습니다. 같은 지표를 봐도 지출 구조가 다르면 느낌이 완전히 달라집니다.

특히 요즘 소비는 한 번 큰돈보다 작은 반복 비용이 무섭습니다. 배달앱 구독, OTT, 클라우드, 음악앱, 커피, 편의점, 택시가 조금씩 붙습니다. 한 달 뒤 보면 “딱히 산 게 없는데 많이 썼다”는 느낌이 여기서 나옵니다.

6월 이후 지출표에서 먼저 볼 항목

| 항목 | 왜 늘어나는가 | 줄이는 기준 |

|---|---|---|

| 외식·배달 | 더위와 장마로 집밥 빈도가 줄 수 있음 | 주문 횟수와 최종 결제액 |

| 구독 | 작은 자동결제가 여러 개 쌓임 | 30일 안 쓴 서비스 해지 |

| 냉방비 | 폭염과 습도로 사용 시간이 늘어남 | 사용량과 누진 구간 확인 |

| 여행비 | 항공권보다 숙박·교통비가 커질 수 있음 | 총여행비로 비교 |

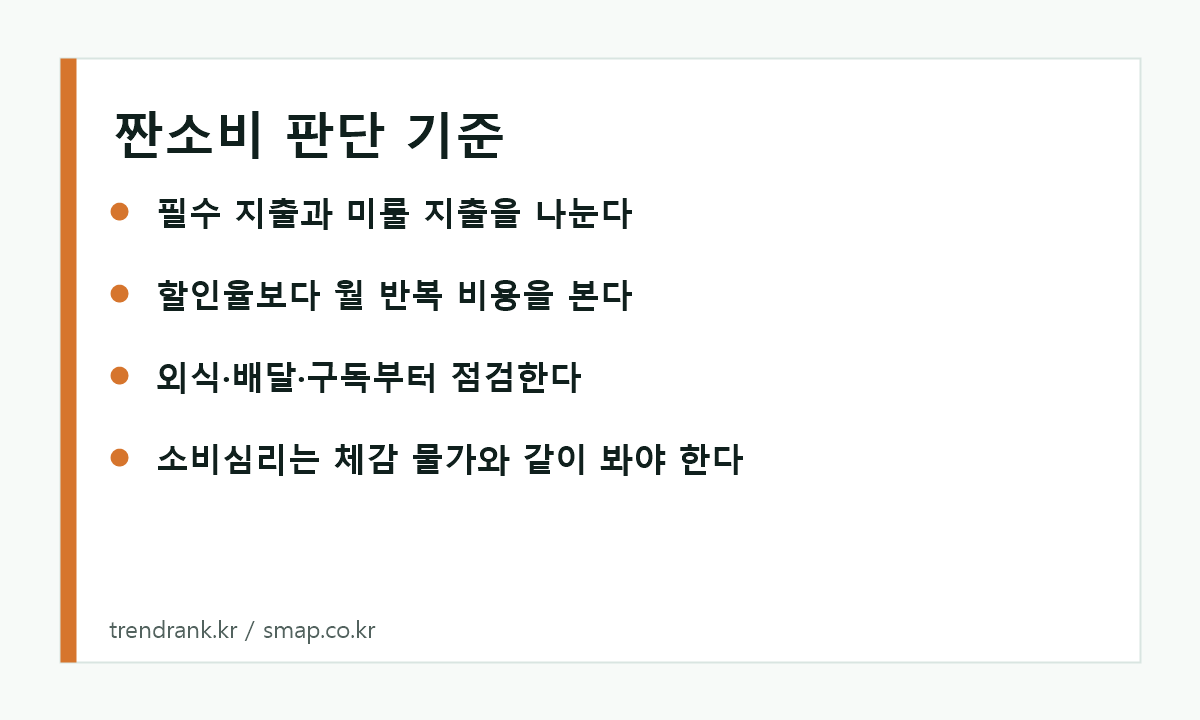

짠소비는 무조건 안 쓰는 게 아닙니다

지출을 줄인다고 모든 소비를 막으면 오래 못 갑니다. 필요한 소비와 미룰 소비를 나누는 게 먼저입니다. 아이 학원비, 병원비, 출퇴근비처럼 줄이기 어려운 돈과 외식, 구독, 쇼핑처럼 조절 가능한 돈을 나눠야 합니다.

짠소비의 핵심은 반복 비용입니다. 한 번 아끼는 것보다 매달 새는 돈을 줄이는 쪽이 효과가 큽니다. 쓰지 않는 구독 하나를 끊으면 매달 같은 금액이 줄어듭니다. 배달 주문을 주 1회만 줄여도 체감이 생깁니다.

소비심리 지표는 참고만 하면 됩니다. 지표가 좋아져도 내 소득이 그대로라면 지출을 늘릴 이유가 없습니다. 반대로 지표가 나빠도 꼭 필요한 소비까지 미루면 생활이 불편해집니다. 기준은 지표가 아니라 내 예산입니다.

가계 예산을 볼 때는 한 달만 보지 말고 3개월 단위로 봐야 합니다. 여름에는 냉방비와 여행비가 붙고, 가을에는 교육비나 의류비가 늘 수 있습니다. 이번 달에 조금 아꼈다고 바로 큰 소비를 넣으면 다음 달 고정비와 겹칠 수 있습니다.

또 지출을 줄일 때 가족 합의가 필요합니다. 혼자 쓰는 구독은 바로 끊을 수 있지만, 가족이 같이 쓰는 배달, OTT, 여행 예산은 기준을 같이 정해야 오래 갑니다. 짠소비가 스트레스가 되면 다시 반동 소비가 생기기 쉽습니다.

한 줄 해석

이번 주 예산표 만들기

첫째, 지난달 카드 내역에서 반복 결제를 표시합니다.

둘째, 외식·배달 주문 횟수와 총액을 봅니다.

셋째, 이번 달 예상 냉방비와 여행비를 따로 적습니다.

넷째, 30일 안 쓴 구독을 해지합니다.

다섯째, 다음 달까지 미뤄도 되는 소비를 따로 뺍니다.

소비심리 지표를 보는 건 좋습니다. 다만 내 돈은 내 생활에서 빠져나갑니다. 숫자가 좋아졌다는 뉴스보다 내 지출표가 더 정확합니다.